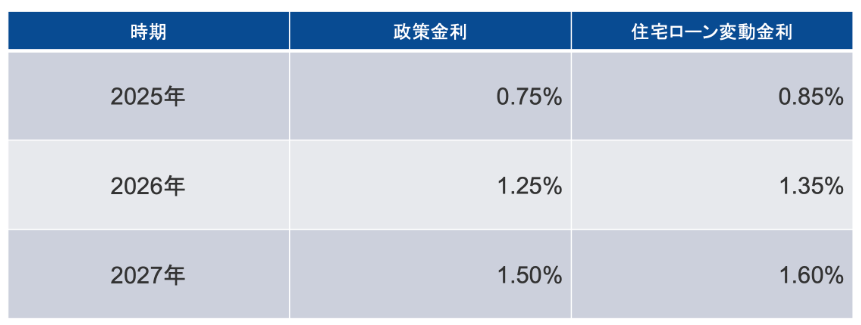

2026年4月・・・住宅ローン考察

政策金利のターミナルレート

今日は先日のナフサでは無く

住宅ローン金利について考察です🤨

政策金利は景気の動向を見ながら

利上げを目論んでいます🤨

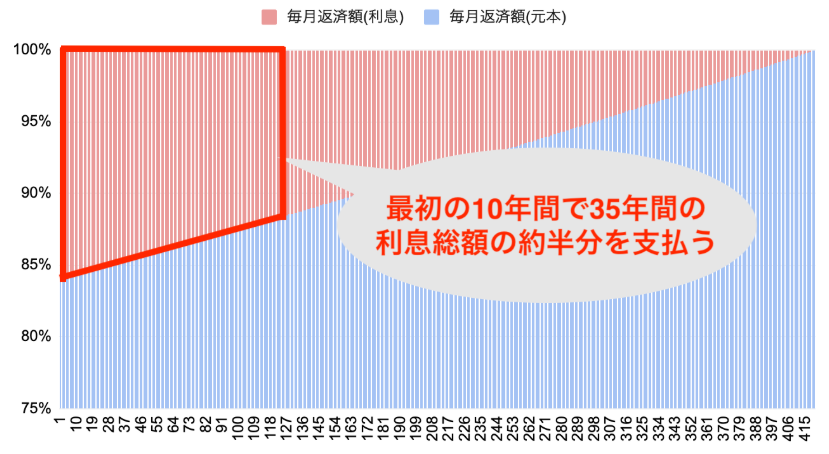

住宅ローンは

「元利均等返済」方式が鉄パン

ご存知のように

当初10年間にて利息の半分を支払う

住宅ローンですから・・・

当初10年間が低金利だと有利です😅

損益分岐は

年1.52%金利上昇時に・・・

良く比較される

固定vs変動ですが・・・

変動金利が年1.52%以上上昇し

それが35年間続くのであれば

固定金利を使う方が有利😮

35年ローンのときは

年収倍率は最大でも7倍以内

直近の年収倍率・・・

なるべく7倍以内が望ましいです

具体例を挙げれば・・・

世帯年収800万円で

借り入れ総額5600万円でしょうか・・・🤨

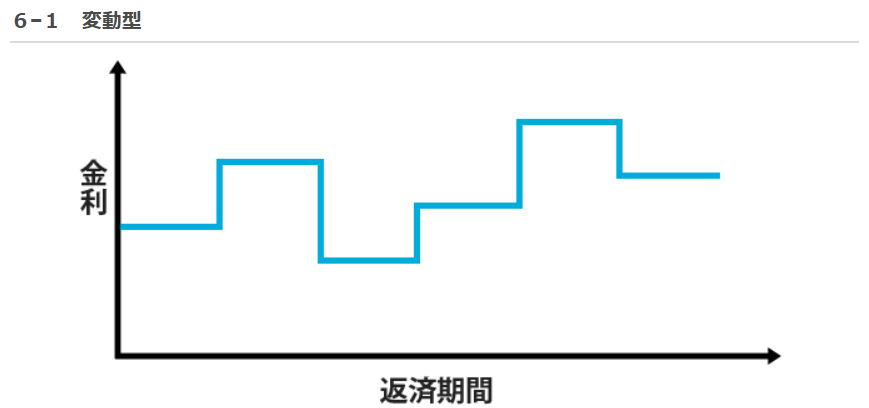

変動金利時の推移

続けて変動金利vs固定金利ですが・・・

基準金利 – 引き下げ幅(優遇幅) = 適用金利

のルールで実際に適用される金利が決まる点は

共通しています😗

固定金利時の推移

期間限定固定は

固定期間の終了後の返済計画も立てられる人

最初の固定期間終了後

変動型・固定型どちらを選んでも

金利が上がることが多いのが期間限定の実情です

期間限定を選ぶ場合は

金利が上がることも見越した

シミュレーションをあらかじめ行い

余裕資金を蓄える計画性が必要ですね😅

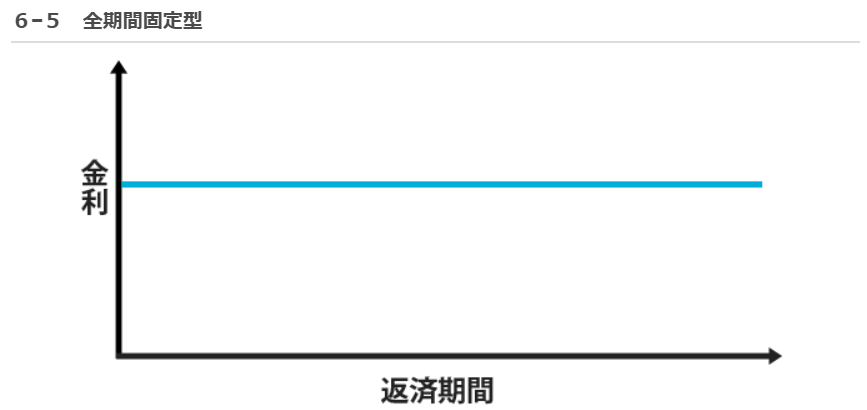

全期間固定金利時の推移

勿論・・・

世界情勢や環境の変化などで

金利の上昇が見込まれる昨今・・・

わずらわしさから解放されるのが

全期間固定・・・

転職したばかりとか

健康に不安が有り方などは

此方の全期間も検討の余地はありますね🤨

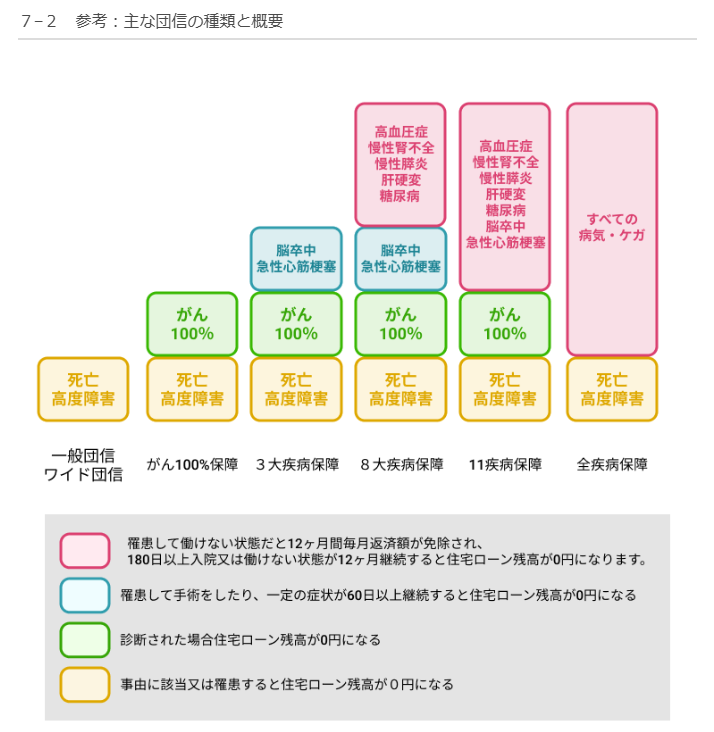

団信には・・・

一般団信、ワイド団信、疾病団信があります

最後に団信・・・

大きく分けて2つあります🤨

ワイド団信は保障内容が一般団信と同じで

加入条件が緩和されています

他の団信の審査に落ちてしまった場合でも

加入できる可能性があります

疾病団信は大きく分けて

がん保障、3大疾病保障、8大疾病保障、

11疾病保障、全疾病保障の5種類があります

上図の通り、がんと診断されただけで

保険金が下りるがん保障は

全疾病保障には含まれていません

また

「急性心筋梗塞や脳卒中と診断され手術を受けたり

60日以上所定の状態になった場合に保険金が下りる保障」は

3大疾病保障及び8大疾病保障には含まれていますが

11疾病保障や全疾病保障には含まれていません🤨

このように

疾病保障付き団信の構成は複雑なので

保障対象を細かく分けて考えて

どのような場合に

保険金で住宅ローンが完済されるのか

しっかり確認する必要があります😗

また、団信には

無料で付いているものと

金利上乗せされるものがありますので

利用する場合に金利がどうなるかも

確認する必要があります

長々と書きましたが

住宅ローンは如何に自分たちに合うものか?を

しっかりと見極めて選択したいものです😙

又・・・一度組むと永遠ではありませんので

借り換えや繰り上げ返済なども

検討する余地はありと云う事です😅

ネットバンク全盛時代ですが

何れも担当者ベースも有りますので

トータルで判断が良いでしょうね😓

益々厳しくなる世の中です

まずはしっかりと知識を持つ事

何にしてもこれが一番かも😆

今月の金利

https://www.kondo-kk.com/news/63124/

一般財団法人 住宅金融普及協会

https://www.sumai-info.com/loan-knowledge/kinri.html?doing_wp_cron=1775522820.4195549488067626953125

{kind=link}

近藤 直岐

社長のひとりごと

株式会社近藤建設興業 代表取締役。人と住まい、地域と環境、すべてにおいて最善の住まいを常に探求。岡山県の住環境のあり方を本気で考え、未来の大人たちに誇りを持ってバトンを渡すために日々邁進中。

一級建築士/全国SW会性能向上委員会 初代全国委員長/暮らし省エネマイスター/CASBEE戸建評価員/HEAT20正会員